Jacques Sapir est économiste et Directeur d’Études à l’École des Hautes Études en Sciences Sociales (EHESS). Spécialiste de l’économie russe, il est un auteur prolifique, avec par exemple des ouvrages comme Faut-il sortir de l’euro ? (Le Seuil, 2012), Souveraineté, démocratie, laïcité (Michalon, 2016), ou plus récemment La fin de l’Ordre occidental ? (Perspectives Libres, 2024).

Il est connu pour son opposition à la monnaie unique, ainsi que pour ses convictions souverainistes. Nous souhaitions solliciter son expertise et son avis, tout d’abord sur le traité de Maastricht et la mise en place de l’euro, dont les conséquences majeures sur l’économie française devraient constituer un sujet central de la discussion politique en France. Ensuite, l’entretien se concentre sur la question de l’euro, et les modalités d’une sortie de la monnaie unique. La dernière partie de l’entretien est focalisée sur les défis à surmonter pour réindustrialiser la France.

Jacques Sapir a répondu à nos nombreuses questions de façon détaillée et documentée. Nous le remercions chaleureusement pour cet entretien dense et riche en réflexions.

- Retour sur le traité de Maastricht et le passage à l’euro

- Focus sur l’euro

- Sur une réindustrialisation de la France

Retour sur le traité de Maastricht et le passage à l’euro

E.P : Avant l’adoption de l’euro, la France faisait partie du Système Monétaire Européen (SME). Les plus jeunes d’entre nous n’ayant connu que l’euro, comment fonctionnait ce système pré-euro et de quelles manières le SME a-t-il préparé le terrain à l’arrivée de l’euro ?

J.S : La question de l’Euro, ou plus précisément d’une forme de « monnaie unique » ou de « monnaie commune » commence à se poser concrètement à partir de 1973. A cette date, les États-Unis laissent flotter le Dollar, et exercent des pressions importantes sur l’Allemagne et le Japon pour qu’ils « réévaluent » leurs monnaies. Mais, il est vrai que le « Rapport Werner » avait déjà commencé à étudier la question dès 19701.

En réalité, le SME fut précédé du « Serpent monétaire européen », qui découlait en partie du rapport Werner mais en partie aussi des nouvelles règles découlant des « Accords du Plazza » de 1973. Avec l’adoption de taux de change flottants, les pays de la CEE ont considéré qu’il fallait un minimum de stabilité relative pour leurs monnaies, autrement dit qu’elles fluctuent de manière coordonnée. C’est le fameux « Serpent Monétaire ». Le 27 octobre 1977 le président de la Commission européenne, le Britannique Roy Jenkins, proposa la création d’une monnaie unique pour les neuf pays qui composaient alors la Communauté économique européenne. Mais il assortit sa proposition de l’idée d’un budget communautaire se montant à 10 % du produit intérieur brut (PIB) des pays membres. L’idée d’un budget communautaire important comme garantie d’une monnaie unique allait techniquement dans une direction qui était logique, mais elle fut politiquement rejetée par la totalité des pays concernés.

La création du SME fut annoncée en mars 1979 après plus d’un an de laborieuses négociations. Ce système encadrait les fluctuations des monnaies autour d’un cours pivot de référence calculé à partir d’un « panier » de monnaies des pays membres, l’ECU ou European Currency Unit2. Il réussit au début à stabiliser les cours des monnaies européennes les unes par rapport aux autres. Une légère réévaluation du deutschemark le 23 septembre 1979 ne provoqua aucun remous. Il commença à connaître ses premières difficultés avec l’arrivée de François Mitterrand au pouvoir et les trois dévaluations successives du franc. Cependant, après le virage « pro-Europe » en 1982-1983 des socialistes français sous la houlette de Jacques Delors, la situation se stabilisa jusqu’en 1992. On a ainsi « oublié » que le SME avait pu fonctionner, en dépit de ses défauts et de l’ouverture progressive des économies aux mouvements de capitaux, pendant près de neuf ans.

En 1992, une violente spéculation déclenchée à la suite de l’échec du référendum danois sur l’Europe provoqua la dévaluation de la lire italienne et de la peseta espagnole. Puis, la livre sterling fut obligée de quitter le SME. En 1993, une nouvelle vague de spéculation épuisa les réserves de la Banque de France. Les marges de fluctuations furent portées de 2,5 % à 15 % et le SME disparut de fait à l’été 19933.

Cet échec fut largement perçu comme le produit d’une spéculation que l’on ne pouvait empêcher et traduisant l’inanité de « demi-mesures ». Le meilleur moyen de supprimer la spéculation n’était-il pas de n’avoir qu’une seule monnaie ? Seule, l’adoption d’une monnaie unique pouvait permettre de produire un système stable, du moins l’affirmait-on à l’époque. Nous savons aujourd’hui qu’il n’en est rien. La spéculation s’est en fait reportée des taux de change aux taux d’intérêt de la dette souveraine entre chaque pays.

E.P : Quels étaient les enjeux de la politique monétaire dans les années 80 et 90 ? Sont-ils les mêmes qu’aujourd’hui ?

J.S : Évidemment, certains des enjeux ont changés, mais d’autres sont permanents. Pour la France, il y avait un enjeu spécifique quant à ses taux d’intérêts. Dans la mesure ou, à partir de 1973, les gouvernements français démantèlent progressivement le cadre financier dans lequel la France vivait depuis 1945 et introduisent une liberté croissante des mouvements de capitaux (ce qui a pris cependant plus de 10 ans car ces réformes se sont étalées de 1973 à 1986), le marché financier allemand devient la référence. Ce poids spécifique du marché allemand est d’ailleurs accru par le fonctionnement du « serpent » puis du SME. Or, on constate qu’il y a une différence d’environ 0,5% entre les taux allemands (plus bas) et les taux français (plus haut). C’est ce que l’on appelle aujourd’hui un « spread ». A chaque événement un peu important secouant les marchés financiers, ce « spread » a tendance à s’accroitre. D’où le fait que beaucoup pensent que si on avait une monnaie unique cela réglerait le problème, et que les entreprises françaises pourraient emprunter aux mêmes taux que les entreprises allemandes. Ce fut un des grands arguments des partisans du futur Euro. J’ai eu de longues discussions à ce sujet avec mon directeur de thèse, Michel Aglietta, qui est décédé cette année. On sait aujourd’hui qu’il n’en est rien car la France a toujours conservé un écart d’environ 0,5% avec l’Allemagne. Aujourd’hui, mais sous une autre forme, cette question réapparaît.

Le risque de spéculation, dont on ne peut se prémunir qu’en déconnectant son marché financier des marchés financiers mondiaux, était aussi un problème majeur. Dans la mesure où les gouvernements français successifs démontaient le système financier réglementé pour le remplacer par un système dit « libéralisé », la France (et le Franc) devenaient de plus en plus vulnérables à la spéculation internationale. Dire que l’Euro nous en protège est vrai, mais uniquement dans la mesure où l’on est dans un système libéralisé. Si nous n’avions pas démantelé certains aspects de notre marché financier, la spéculation se serait cassée les dents sur le Franc.

Il y avait aussi des enjeux permanents. Le plus essentiel était celui de l’écart des taux de change. A partir de 1986, dans le cadre de la « politique de désinflation », le gouvernement a voulu que le taux de change du Franc soit élevé, conduisant à une surévaluation de la monnaie. Cette « politique du Franc Fort » comme on l’appelait à l’époque, et qui préfigurait la situation actuelle avec l’Euro, a probablement provoqué une mise au chômage d’un million et demi de travailleurs en trois ou quatre ans.

E.P : Comment avez-vous vécu les débats du référendum sur le traité de Maastricht ? La victoire du Oui était-elle inéluctable ?

J.S : Non, la victoire du « Oui » au référendum sur le traité de Maastricht, le 20 septembre 1992, n’était pas inévitable. Le « Oui » n’est passé que de justesse, à 51%. Factuellement, lors du débat du 3 septembre entre Mitterrand et Seguin, débat qui fut suivi par près de 20 millions de personnes, le premier invoque sa maladie pour apitoyer les français.

Au-delà de l’anecdote, ce qui est frappant lors du débat général qui précéda le vote ce fut la constitution, pour la première fois d’un camp que l’on peut appeler « souverainiste » face à un camp « européiste » ou mondialiste. Dans le premier on trouvait des membres du RPR comme Philippe Seguin ou Charles Pasqua, des membres du PS comme Chevènement ou du PC comme Fiterman et, naturellement, le Front National mais aussi Philippe de Villiers. En face on trouvait aussi des RPR (Chirac, convaincu par Juppé ou encore Balladur) des membres du PS naturellement (les « éléphants » de la Mitterrandie) mais aussi des communistes, des centristes (Barre, Giscard d’Estaing).

Cette division entre « souverainiste » et « européiste » allait très loin. J’ai le souvenir que dans l’extrême-gauche, certains membres de la LCR s’étaient ralliés aux thèses « européistes ».

Globalement, près de 90% des médias firent une campagne outrancière pour le « Oui », ce qui contribua aussi à fausser le résultat. Certains arguments étaient lunaires. Un vote « Oui » était censé nous protéger des États-Unis. Michel Aglietta proclamait, à qui voulait l’entendre, que le traité de Maastricht (qui préparait l’Euro) sonnait la fin de la prédominance du Dollar. On sait ce qu’il en est advenu…

Personnellement, j’ai voté « Non » par conviction, mais sans faire vraiment campagne. L’année 1991-1992 me vit pris par les débats sur la transition en Russie, débats en Russie même mais aussi aux États-Unis, où j’allais souvent pour le compte du Ministère de la Défense. Tout en restant fidèle à Jean-Pierre Chevènement (dont je m’étais rapproché dès fin 1983) je fus contacté par des proches de Seguin. Mais, ces contacts portaient plus sur la politique internationale, la question de la transition en Russie et dans les Pays de l’Est de l’Europe, que sur la politique française. A partir du moment où mes interlocuteurs avaient compris mes convictions souverainistes, on pouvait passer à « autre chose » et en particulier à l’analyse de la situation en Russie.

E.P : Une large majorité de la classe dirigeante française a soutenu cette démarche « d’intégration européenne » comprenant de facto des délégations majeures de souveraineté. Quelles fractions des élites françaises étaient opposées ou a minima sceptiques vis-à-vis du traité de Maastricht ?

J.S : Il faut ici faire une différence nette entre la « classe dirigeante » et les « élites ». Et, au sein de ces dernières entre élites intellectuelles et médiatiques et élites économiques, bref la « bourgeoisie ».

Au sein de la « classe dirigeante » l’opinion sur le Traité de Maastricht et ses conséquences était fort mesurée. Jacques Chirac, qui m’avait contacté pour que je le tienne au courant de la situation en Russie, ne s’y était rallié que du bout des lèvres, considérant que c’était un geste obligatoire pour sa candidature à la présidentielle de 1995. Même chose à gauche. Roland Dumas, pour qui j’avais travaillé sur le démantèlement de l’URSS de 1987 à 1992 au Ministère des Affaires Étrangères, était en privé très critique. Enfin Raymond Barre qui fut pourtant un « européiste » convaincu, du moins en apparence, ne se privait pas – là aussi en privé – d’émettre des critiques fortes quant à la trajectoire dans laquelle le Traité de Maastricht nous entrainait. Tout en connaissant mes positions « souverainistes », dont je ne faisais pas mystère, il m’a aidé et appuyé quand j’ai tenté de convaincre le FMI de ne pas soutenir le « Thérapie de Choc » en Russie à l’hiver 1992/1993. On constate donc que dans la classe politique la position face au Traité de Maastricht était plutôt dictée par un ordre du jour politique, souvent à court ou moyen terme. Sauf dans le cas des personnalités allant travailler à la Commission Européenne, et à l’exception de Jacques Delors elles étaient rarement les couteaux les plus affutés du tiroir, je n’ai jamais rencontré un grand enthousiasme vis-à-vis du Traité de Maastricht. Dans les pays européens, je me souviens de Mario Soares, l’ancien président portugais, rencontré en 2009 et pourtant réputé très « européiste », me tenant – une nouvelle fois en privé – des propos très critiques tant sur le fonctionnement de l’UE que sur l’existence de l’Euro.

La situation était très différente dans le monde intellectuel et médiatique. Dans le premier, la vague « européiste », sans être générale, avait touché nombre de collègues. Curieusement, seuls des économistes universitaires classés à droite, faisaient des critiques très lucides des accords de Maastricht, même si certains économistes de gauche, voire de centre-gauche (Jean-Paul Fitoussi par exemple) laissaient percevoir des critiques solidement argumentées. Chez les économistes, le temps fit rapidement le tri entre les idéologues et les scientifiques. Dès le début des années 2000, les critiques étaient devenues bien plus présentes. Chez les autres universitaires, il faut remarquer que certains historiens, dont l’ex-communiste Guy Bois, étaient aussi très critiques et maintenaient une bouffée d’air frais dans le monde universitaire.

Dans le monde médiatique, par contre, il était parfaitement impossible de défendre un point de vue « souverainiste » sauf à être rapidement traité de sympathisant de l’extrême-droite. On était, là, confronté à une démarche très idéologique. Rappelons qu’au sein des journalistes dits « économiques » la culture économique, qu’il s’agisse de ce que l’on appelait autrefois l’histoire des faits ou de la théorie macroéconomique, est en réalité très faible, pour ne pas dire marginale à quelques (très) rares exception près. Chez les journalistes dit « généralistes » c’est bien souvent un néant insondable. Les arguments en faveur du Traité de Maastricht, et de l’Euro, y étaient donc les plus fantaisistes les uns que les autres, mais assénés avec une morgue et une certitude effarante. Rappelons aussi que les avantages qu’en tirèrent certains « ralliés » à cette idéologie furent substantiels. Tous les phénomènes que l’on décrit aujourd’hui pour s’en offusquer, « entre-soi » mortifère, corruption de fait, endogamie avec le pouvoir politique, existaient déjà à large échelle au moment du référendum sur le traité de Maastricht et certains organes de presse jouèrent le jeu de véritables instruments de désinformation.

Dans le patronat, le basculement de logiques industrielles vers des logiques financières a beaucoup pesé dans le soutien au Traité. Pour avoir travaillé dans les années 1990 avec de nombreuses très grandes entreprises, j’en ai été le témoin. Le poids de la financiarisation entrainait un soutien sans faille au Traité de Maastricht. Je n’ai entendu des avis critiques sérieusement argumentés que dans une très grande entreprise, dont le PDG animait un petit club de réflexions, assez proche des idées de Jean-Pierre Chevènement. Bien entendu, j’ai suivi aussi quelques entreprises de taille moyenne. Là, l’idée (qui ne s’est pas vérifiée) que le Traité de Maastricht et la mise en œuvre de l’Euro allait encourager le développement de l’entreprise était dominante. Aucune de ces entreprises n’a survécu aujourd’hui…

E.P : Quel jugement portez-vous sur les prévisions des partisans ainsi que de celles des opposants au traité, sur les conséquences de l’adoption de Maastricht ?

J.S : Les prévisions des partisans de l’Euro se caractérisaient toutes par un optimisme débridé, voire échevelé. Le Traité de Maastricht et la constitution de l’Euro devaient être une panacée à tous les maux dont les pays européens souffraient.

L’illusion qu’une zone monétaire caractérisée par une monnaie unique, comme l’Euro, donnerait naissance à une augmentation très forte des flux commerciaux entre les pays de cette zone monétaire a été fortement répandue. Ceci provenait de travaux tant théoriques qu’empiriques, en particulier ceux d’Andrew K. Rose4. Ces travaux, qui étaient fondés sur un modèle de gravité5, modèles qui avaient été utilisés lors de la transition post-soviétique avec un succès pour le moins mitigé, accordaient une très grande importance à la proximité géographique des partenaires. Donnant naissance à ce que l’on a appelé « l’effet Rose » et à une littérature extrêmement favorable aux Unions Monétaires, ils décrivaient les monnaies nationales comme des « obstacles » au commerce international6. L’intégration monétaire devait provoquer une meilleure corrélation du cycle des affaires entre les pays7. Cette intégration monétaire devait aussi conduire à une accumulation des connaissances conduisant à une forte augmentation de la production et des échanges potentiels8.

En un sens l’Union monétaire allait créer les conditions de réussite de la « Zone Monétaire Optimale »9, dans un mouvement qui semblait devoir être endogène10. D’où les déclarations de divers hommes politiques, aujourd’hui fameuses, affirmant que l’Euro allait conduire, de par sa seule existence, à une forte croissance pour les pays membres. Jacques Delors et Romano Prodi ont ainsi affirmé que l’Euro allait favoriser la croissance européenne de 1% à 1,5%11. À la suite de ces travaux, d’autres recherches étaient réalisées raffinant les hypothèses utilisées par Rose, et aboutissant à une forte réduction de l’ampleur des effets positifs de l’Union Monétaire12 ; néanmoins ceux-ci restaient élevés, avec un effet d’accroissement du commerce entre les pays membres de la zone qui était compris entre 20% et 40%13. Il ne faisait alors aucun doute, dans l’esprit de ces experts, que la constitution de l’UE et l’introduction de l’Euro auraient un effet extrêmement positif sur l’économie des pays membres.

Ces travaux ont été cependant fortement critiqués sur la méthode économétrique utilisée14. En particulier les modèles d’estimation du commerce international par la méthode dite « de gravitation », s’ils se prêtent à l’analyse d’un commerce bilatéral, ne semblent pas être adaptés à l’analyse d’une zone à plusieurs pays. Par ailleurs, et ceci est une critique plus fondamentale, ces modèles ne semblent pas prendre en compte la persistance du commerce international15 qui s’explique par différents phénomènes, dont les asymétries d’information. Enfin, ces modèles négligent l’existence de facteurs endogènes au développement du commerce, facteurs qui ne sont pas affectés par l’existence – ou la non-existence – d’une Union Monétaire.

Ces différents éléments ont conduit à une remise en cause plus fondamentale des résultats de l’étude initiale de A.K. Rose. Capitalisant sur près de vingt ans de recherches sur le commerce international et les modèles de gravité16, Harry Kelejian (avec G. Tavlas et P. Petroulas) ont repris les diverses estimations des effets d’une union monétaire sur le commerce international des pays membres17. Les résultats sont dévastateurs.

L’impact de l’Union Économique et Monétaire sur le commerce des pays membres avait été estimée à une croissance de 4,7% à 6,3%, soit très loin des estimations les plus pessimistes des travaux antérieurs qui plaçaient ces effets à un minimum de 20%, et ceci sans même évoquer les travaux initiaux de Rose qui les situaient entre 200% et 300%. En dix ans, on a donc assisté à une réduction tout d’abord de 10 à 1 (de 200% à 20%18) réduction qui est survenue rapidement, puis à une nouvelle réduction ramenant la taille de ces effets de 20% à une moyenne de 5% (un facteur de 4 à 1)19. Les effets de persistance du commerce semblent avoir été largement sous-estimés, et inversement les effets positifs d’une union monétaire tout aussi largement surestimés, très probablement pour des raisons politiques. Une étude ultérieure a montré que les « avantages » de l’intégration monétaire étaient très différents suivant les régions et les pays20.

On ne peut manquer de remarquer que les annonces les plus extravagantes sur les effets positifs de l’Union Économique et Monétaire (avec des chiffres d’accroissement du commerce intra-zone de l’ordre de 200%) ont été faites au moment même de l’introduction de l’Euro. Le mensonge était effectivement très gros… Ces annonces ont clairement servi de justification aux politiques et aux politiciens de l’époque. Les mêmes arguments servent aujourd’hui à accréditer l’idée qu’une dissolution de l’Euro serait une catastrophe.

Pour ce qui est des adversaires du Traité de Maastricht, nombre de leurs critiques ont été par contre validées. Il suffit de relire le magnifique discours de Philippe Seguin, ou de relire les textes de Jean-Pierre Chevènement. Les craintes de nombreux économistes que l’UE et l’Euro jouent un rôle de frein pour la croissance des pays considérés se sont avérées justes. On constate que, par rapport à la moyenne de l’OCDE, la zone Euro a connu une croissance inférieure de 0,5% à 0,7%. Ceci pourrait être la conséquence de l’introduction de la monnaie unique qui a joué le rôle d’un immense frein par rapport à l’activité économique des pays membres21. De ce point de vue il est frappant de constater que, depuis l’introduction de l’Euro, le rôle de l’Europe sur la scène économique internationale n’a cessé de décroître.

Focus sur l’euro

E.P : Vous êtes un fervent opposant de la monnaie unique. Quels sont, selon vous, les principaux inconvénients de l’euro ?

J.S : L’Euro a joué un très mauvais tour à l’économie française. En liant la parité de sa monnaie à celle des autres pays européens, il l’a défavorisée (par rapport à l’Allemagne ou au Pays-Bas) alors même qu’il avantageait l’Allemagne qui, sans l’Euro, aurait eu à affronter une forte hausse de son taux de change. C’est ce qui explique largement le fort excédent commercial de ce pays. L’Euro a ainsi handicapé l’économie française par rapport à ses partenaires immédiats. Mais, de plus, l’Euro s’appréciant par rapport au Dollar étatsuniens à partir de 2002, il a fait subir à l’économie française un fort choc de compétitivité vis-à-vis des pays extérieurs à la zone Euro. C’est ce qui explique l’effet de freinage sur la croissance que l’on constate.

En France, les gouvernements successifs ont cependant choisi de maintenir une politique budgétaire expansionniste pour compenser l’impact de l’Euro sur la croissance. Ceci a permis à la France de ne pas trop souffrir de la mise en place de l’Euro mais avec pour conséquence l’envol de la dette publique. Et pourtant, en dépit de cela, l’économie française a néanmoins souffert. La croissance du Produit Intérieur Brut (PIB) qui était en moyenne supérieures à 2,5% à la fin des années 1990 baisse autour de 2% dans les années qui suivent l’entrée en vigueur de l’Euro puis, même en tenant compte de l’effet de la crise de 2008-2010, tombe vers 1%. L’Euro a donc placé l’économie française dans un contexte de très faible croissance. Or, la France, qui maintenait jusqu’à la crise de la COVID-19 des gains de productivité importants et qui se trouve dans une situation démographique plus expansive que ses voisins, a besoin d’un taux de croissance d’environ 1,4% pour créer des emplois. Dans l’industrie en particulier, les efforts pour amener la France dans les critères de la Monnaie Unique, puis la mise en œuvre de l’Euro ont provoqué une dépression importante.

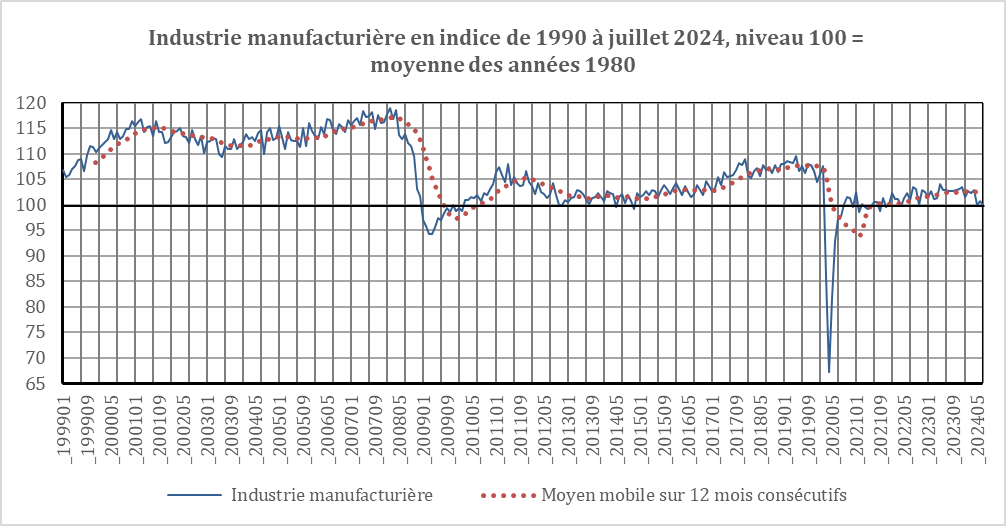

Graphique 1

Le niveau de janvier 1990 ne fut retrouvé qu’à l’été 1997. La croissance de la production industrielle de 1997 à l’été 2001 fut modérée, et largement due à des exonérations de prestations sociales accordées par le gouvernement. Ces exonérations passent de 6,3% du montant total en 1998 à 9% en 2002. Elles ne cesseront d’augmenter par la suite, preuve que la France connaît bien un problème de compétitivité, pour atteindre à la veille de la crise financière plus de 10% et près de 24 milliards d’euros. Or, la production industrielle n’évolue plus de 2002 à 2007. De fait, en juillet 2008, à la veille du déclenchement de la crise dite des « subprimes »22, la production industrielle n’a progressé que de 3 points (de 111,5 à 114,5) par rapport à 2001. Elle s’effondre de fin 2008 à l’été 2009 et n’a toujours pas retrouvé son niveau de 1990 à la fin de 2015. Quand survient la crise de la COVID, la production industrielle, au mieux, ne retrouve pas son niveau de 2019. On constate que nous sommes aujourd’hui revenus au niveau moyen des années 1980.

Nous avons là l’une des explications du chômage de masse qui s’est installé et qui sévit encore dans notre pays. Non seulement la faible croissance de l’économie et la stagnation de l’industrie entraînent un chômage important mais nous avons aussi l’une des explications des déficits budgétaires récurrents que notre pays connaît. Les exemptions de cotisations, mais aussi les recettes manquantes du fait de la stagnation de la production, et la nécessité de constamment stimuler une économie qui sans cela sombrerait dans la récession, expliquent pourquoi les dépenses sont constamment supérieures aux recettes. Cette situation peut se justifier quand des événements extérieurs viennent perturber l’économie, ce qui fut le cas de la crise de 2008-2010. Mais, de 1999 à 2007, rien ne le justifiait. Rien, si ce n’est l’effet dépressif qu’exerçait déjà l’Euro sur l’économie française et que les gouvernements connaissaient, d’où une stimulation budgétaire permanente. Nous en payons le prix aujourd’hui. Cette situation découle de l’effet de surévaluation relative de l’économie française face à l’économie allemande, effet qui est mesuré toutes les années dans les différences de Taux de Change Effectif Réel (ou REER) par les différentes livraisons du fascicule External Sector Reports qui est publié par le FMI.

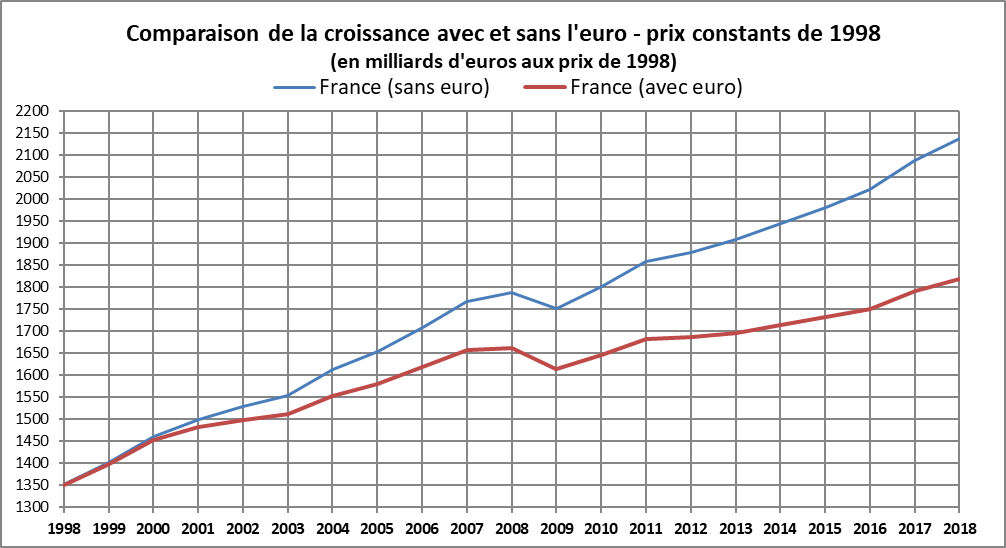

L’Euro a, par ailleurs, provoqué une forte disparité entre le taux de croissance de ce qu’aurait été l’économie française sans l’Euro et de sa trajectoire effective avec l’Euro. Il convient à cet égard de se rappeler de la publication, en 2021, par le pourtant très europhile Center for European Policy, de l’étude « 20 years of the Euro : Winners and Losers » qui montre qu’en moyenne chaque français aurait perdu 3100 euros par an de 1999 à 2017 du fait de l’Euro. Mon centre de recherches, le CEMI, a réalisé une étude comparable, mais sur des données légèrement différentes. Cette étude confirme que les français ont perdu, en moyenne et par habitant, environ 2660 euros par an du fait de l’Euro de 1999 à 2018. Je présente dans le graphique 2 les résultats de cette étude qui fut menée en 2020 et qui porte sur une différence de trajectoire importante induite par l’Euro. Si nos résultats sont un peu moins importants que ceux de l’étude du CEP, c’est que les pays sur lesquels nous avons estimé la croissance théorique « sans l’Euro » sont tous des pays de l’UE, dont on peut penser que mêmes ceux qui n’avaient pas adopté l’Euro ont été frappé par l’effet dépressif de la monnaie unique. Le CEP, quant à lui, et pour éviter cet effet induit, avait pris dans son groupe témoin des économies non-européennes, mais dont les caractéristiques nous semblaient trop éloignées de l’économie française, comme Singapour et la Nouvelle-Zélande. Quoi qu’il en soit, même dans l’étude réalisée par le CEMI, on constate que le PIB de la France aurait été, en 2018, de 17,5% supérieur à ce qu’il a été si l’Euro n’avait pas été mis en place.

Un autre effet de l’Euro se révèle ici. Le salaire moyen a, certes, continué d’augmenter mais une moyenne n’a pas grand sens dès que la répartition des salaires est très inégale. Le salaire médian, c’est à dire le salaire qui correspond la division entre les 50% des salariés les plus riches et les 50% les plus pauvres, est resté stable depuis 2000. Cela signifie qu’en réalité une majorité des salariés ont vu leurs salaires stagner depuis près de 15 années, alors que les salaires d’une minorité, entre 10% et 15% de la population, ont, eux, fortement augmenté. L’Euro n’a pas seulement exercé un effet récessif sur l’économie française ; il l’a aussi déformé.

Graphique 2

Le phénomène de déformation structurelle de l’économie française est profondément sous-estimé, même par des économistes très critiques par rapport à l’Euro. Il est pourtant fondamental. Cette déformation entraine une forme de tiers-mondisation de l’économie française, incapable de produire des masques en quantités suffisantes ou des respirateurs comme on l’a vue dans la crise de la COVID.

E.P : À quoi ressemblerait le scénario d’une sortie réussie de l’euro ?

J.S : Une sortie de l’Euro pourrait soit être unilatérale, soit être prise collectivement par un certain nombre de pays. Dans ce cas, il est plus justifié de parler d’un « démontage » de la zone Euro.

Dans le cas d’une sortie « simple » ou unilatérale, elle implique que le gouvernement français se soit donné les moyens d’agir (par un référendum) vis-à-vis tant des institutions de la zone Euro que de celles de l’Union européenne. Dès lors, on peut envisager la séquence suivante :

- Prise de contrôle temporaire de la Banque de France par le gouvernement (une loi ultérieure mettant fin au principe d’indépendance devrait être cependant votée). Cette mesure peut être présentée à la presse comme une mesure « technique » provisoire.

- Mise en place simultanée pour une période temporaire d’un contrôle des changes et d’un contrôle des capitaux. Re-dénomination de tous les comptes de l’Euro en la nouvelle monnaie de la France au taux de 1 pour 1. Distribution de poinçons aux agences locales de la Banque de France et dans les agences bancaires afin de poinçonner les billets en circulation, le temps que les nouveaux billets soient imprimés. Toutes ces mesures devront, on le rappelle, être prises simultanément, et si possible un vendredi soir.

- Les cotations à la bourse de Paris seront suspendues pendant une durée d’une semaine.

- Ré-introduction du « plancher obligatoire des effets publics dans le bilan des banques » pour toute banque travaillant en France. Ouverture d’un marché entre les banques et la Banque de France avec la possibilité pour cette dernière d’acheter, de manière temporaire ou de manière définitive des titres publics détenus par les banques afin d’assurer la liquidité de l’économie.

- Déclaration par le gouvernement que la France honorera sa dette publique détenue par les non-résidents aux conditions de 1 euro détenu = 1 unité de la nouvelle monnaie française.

- Déclaration que le gouvernement laissera les « forces du marché » fixer le nouveau cours de la monnaie française (avec un objectif de dépréciation de 25% à 30%).

- Création d’un fond pour aider les entreprises débitrices nettes en monnaie étrangère.

- Information des autres gouvernements de la Zone Euro de la volonté de la France de recouvrer sa souveraineté monétaire.

- Déclaration du gouvernement français que la France « est prête à ouvrir des négociations avec les pays européens qui le souhaiteraient pour la détermination de parités respectives dans le cadre d’accords de co-fluctuations mais qu’elle se réserve le droit de toute mesure de rétorsion contre des pays tentant d’interférer avec la souveraineté monétaire française ».

Les effets de cette sortie unilatérale de l’Euro seraient un choc de compétitivité massif pour la production française. Même si certaines pièces sont importées, la baisse de prix relatifs face aux productions étrangères équivalentes serait d’au moins 15%. Une fois la situation stabilisée, le cadre financier pourrait être assoupli et le contrôle des changes supprimé. Toutefois, des formes de contrôle de capitaux devraient être maintenues. Notons que l’épargne des résidents serait préservée (avec la conversion des comptes de l’Euro à la monnaie nationale). Une étude réalisée par Durante et Villemot en 201723, et publiée sur le blog de l’OFCE, montrait que l’impact sur le bilan des entreprises serait globalement nul, même si certaines entreprises gagneraient beaucoup à une sortie de l’Euro et que d’autres y perdraient, d’où le point (7) dans la liste des mesures à prendre.

Le cas d’un démontage concerté de l’Euro, peut être considéré comme très différent. Certaines des mesures de précaution contre la spéculation ne seraient probablement pas nécessaires. Ce « démontage » serait nettement moins traumatique qu’une sortie unilatérale. On peut d’ailleurs penser qu’un début de sortie « unilatérale » de l’Euro par la France provoquerait un mouvement dans certains pays en faveur d’un démontage concerté de l’Euro.

E.P : Est-ce envisageable qu’une sortie de la France de l’euro n’entraîne pas la fin de la monnaie unique ? Dans le cas contraire, ne devrait-on pas parler de fin de l’euro plutôt que de sortie de l’euro ?

J.S : Une sortie de l’Euro par la France seule, en théorie, n’implique pas la fin de la monnaie unique. Mais, les conséquences, immédiates ou à court terme pourraient contraindre d’autres pays à rapidement imiter la France.

L’Italie ne pourrait supporter une forte dépréciation de la monnaie française. Elle serait certainement le premier pays à suivre la France, et cela d’autant plus qu’un parti politique de la coalition gouvernementale est très sceptique quant à l’utilité de l’Euro. Cette sortie pourrait être rapide. L’Espagne et le Portugal seraient aussi naturellement concernés, l’Espagne très directement pour sa production agricole et le Portugal indirectement du fait de son intégration économique importante avec l’Espagne.

Nous ne serions donc pas en face d’une simple sortie de la France, mais au moins du couple France-Italie, probablement imité par l’Espagne et le Portugal. Globalement, une analyse en termes de bilan montre que si le problème des bilans est réel et doit être pris au sérieux, son ordre de grandeur global n’est pas aussi grand que certains le prétendent. En particulier, dans le secteur privé non financier, cette problématique devrait être gérable à condition que des politiques appropriées soient mises en œuvre pour limiter les perturbations.

Tout évaluation des coûts d’une sortie de l’euro importe pour gérer correctement cet événement ex post. L’analyse de Durant et Villemot à laquelle on a fait référence aboutit à une conclusion quelque peu inattendue : les coûts ne sont probablement pas si élevés qu’on le pense pour certains pays déficitaires (Italie, Espagne) quoi qu’ils pourraient l’être fortement pour la Grèce, alors qu’ils sont en réalité plus élevés qu’on ne le pense habituellement pour les pays excédentaires, qui pourraient subir des pertes en capital par dépréciation ou défaut. La prise de conscience de ce fait devrait renforcer le pouvoir de négociation des pays du Sud dans leurs négociations avec les pays du Nord concernant l’avenir de la zone euro.

La réaction de l’Eurogroupe, qui est le conseil de décision de la Zone Euro tout en n’ayant pas de base légale serait alors capitale. La Commission Européenne, qui assiste souvent aux réunions de l’Eurogroupe pencherait probablement pour une ligne « dure » avec maintien de l’Euro et des mesures prises pour « punir » les pays sortants. Cette position ne serait probablement pas suivie par l’Allemagne et les Pays-Bas qui n’ont aucun intérêt à s’engager dans une guerre commerciale avec le 2ème et la 3ème économie de l’UE et de la Zone Euro.

Le choix serait rapidement entre une dissolution totale de la Zone-Euro et le maintien d’une Zone-Euro sur un périmètre bien plus réduit, ressemblant fortement à l’ancienne zone Mark qui existait de facto dans les années 1980 à 1990.

Une chose cependant est sûre, et j’avais eu l’occasion de le dire personnellement à Jean-Luc Mélenchon dès 2012 : la constitution de deux zones Euro (une au Nord et une au Sud) n’aurait aucun intérêt pour l’Italie, l’Espagne et le Portugal, qui souffriraient alors de la présence dominante de la France dans cette zone « Sud ».

E.P : La France aurait-elle intérêt à adopter une monnaie commune (au lieu d’une monnaie unique) et si oui, quel serait le périmètre pertinent en termes de pays membres ?

J.S : En théorie, peut-être. Cette « monnaie commune » devrait alors s’ajouter en non remplacer les monnaies existantes et le taux de change entre une monnaie nationale et cette monnaie commune devrait pouvoir être révisé de manière régulière, par exemple tous les 6 mois. En fait, ce serait un système assez similaire à l’Union Européenne des Paiements (UEP) qui fonctionna de 1949 à 1957 en Europe de l’Ouest.

Mais, on voit bien que pour cela il faut d’abord que tous les pays de la Zone Euro aient récupérés leur monnaie (et leur souveraineté monétaire) et qu’ils se mettent d’accord sur des règles de flexibilité. Or, le démantèlement de la zone Euro, qui est une précondition à cela impliquera des tensions importantes, en particulier entre pays ayant intérêt à une stabilité des taux de change (Allemagne, Pays-Bas) et pays ayant intérêt à une certaine flexibilité. Il n’y a donc aucune solution de continuité entre la monnaie unique actuelle, l’Euro, et une hypothétique « monnaie commune », dont un fonctionnement harmonieux nécessiterait par ailleurs des négociations complexes, et la constitution d’un énorme fond de fonctionnement, entre les pays membres.

Si cette hypothèse est, sur le papier, intéressante, elle se heurte à de grandes difficultés et apparaît surtout, dans le débat autour de l’Euro, à un moment où l’on cherche à abandonner l’hypothèse d’une sortie de l’Euro sans le dire ouvertement.

Une fois que la Zone Euro aura été dissoute, on pourrait cependant en effet ouvrir des négociations sur une coordination des taux de change entre les pays ayant le taux d’intégration le plus élevé, autrement dit l’ancienne CEE de l’origine plus l’Espagne, le Portugal et certains pays de l’Europe de l’Est (la Slovaquie, la Tchéquie et peut-être la Pologne). Mais, je le redis, les négociations seront complexes et ne pourront commencer qu’une fois la dissolution de la Zone Euro actée et la situation d’un retour aux monnaies nationales stabilisée.

E.P : Dans la mesure où une sortie de l’euro renchérirait les importations (en échange d’exportations plus compétitives), quelles seraient les conséquences pour les productions de biens en France nécessitant certaines de ces importations ?

J.S : Naturellement, la part des importations dans un produit fini augmenterait du montant de la dépréciation entre la monnaie française et la monnaie du pays d’origine des sous-ensembles. Mais, c’est déjà le cas pour des produits fabriqués hors de la Zone Euro. Quand le Dollar américain s’apprécie face à l’Euro, pour Airbus cela implique que les moteurs (fabriqués largement avec des composants américains) sont plus chers. Mais, l’assemblage de l’avion (qui se fait essentiellement en France) et une partie de la cellule (aussi faite en France) baisse de prix. Au total, je n’ai jamais entendu les dirigeants d’Airbus se plaindre d’une dépréciation de l’Euro face au Dollar, bien au contraire. C’est plus quand le Dollar se déprécie face à l’Euro qu’ils se plaignent abondamment. Ce sera la même chose pour ce qui reste de la production automobile faite en France. D’ailleurs, on peut penser qu’en cas de très forte dépréciation de la monnaie française face à la monnaie allemande, les équipementiers allemands se relocaliseraient rapidement en France.

D’un point de vue macroéconomique, le cas d’une inflation interne engendrée par la hausse des prix des produits importés, ce que l’on appelle l’effet « pass-through » a été estimé que ce soit en France ou en Italie. Les études montrent que pour une dépréciation de la monnaie de 10% il faut s’attendre à une hausse des prix internes de 3% à 4%. Cette hausse s’étalera d’ailleurs sur une période de 18 mois à 2 ans. Cela veut dire que pour une dépréciation de 25%, ce qui serait l’objectif minimum visé, on devrait avoir une hausse des prix internes de 7,5% à 10,0% étalée sur 2 ans, soit une hausse annuelle moyenne de 3,7% à 4,9% environ.

E.P : La dette de la France est majoritairement dans les mains de créanciers étrangers, doit-on s’attendre à problèmes juridiques si des obligations de dette libellées en euros passent en franc ?

J.S : La règle en droit international est qu’un titre de dette émis dans le pays « A » doit être remboursée en monnaie du pays « A ». Autrement dit, si la France décide que sa monnaie passe de l’Euro au Franc, un titre de dette français (un Bon du Trésor) qui valait 1000 euros vaudra 1000 francs. On va dire, alors, que s’il y a une dépréciation importante les prêteurs étrangers perdront de l’argent. C’est exact, mais c’est ce qui arrive quand le dollar se déprécie soudainement (comme il l’a fait ce printemps de 10%) pour une institution financière ou une entreprise française qui avait acquis de la dette américaine. Sur un marché financier, on prend ses pertes et puis c’est tout. Ce n’est que quand il y a défaut de paiement qu’un problème peut se poser. Mais, lors du défaut de la Russie en 1998, un accord a été trouvé entre la Russie et ses créanciers étrangers pour un remboursement à 30% environ de la valeur nominale des bons du trésor russes (les fameux GKO). Sur un marché financier, un prêteur doit s’attendre à devoir prendre ses pertes, et c’est d’ailleurs pourquoi il y a des taux d’intérêts plus ou moins élevés selon le risque de perte…

E.P : Quel serait le niveau de complexité technique notamment au niveau du fonctionnement informatique du système de paiement en France pour changer de monnaie ? Cela semble constituer un défi important pour une sortie de l’euro, d’autant plus considérant que le passage à l’euro avait nécessité plusieurs années de préparation.

J.S : Il est bien plus complexe de s’ajuster à quelque chose de nouveau, que l’on ne connait pas, qu’à quelque chose qui a déjà existé. Si la France devait repasser au Franc, on ressortirait du placards (où elles ont été soigneusement conservées par toutes les banques) les règles d’une cotation du Franc contre toutes les autres monnaies. Ce pourrait être fait en moins d’une semaine. D’ailleurs, sur le marché de Londres, il y a toujours une cotation « fantôme » du Franc.

E.P : Comment jugez-vous la situation économique actuelle de la France ?

J.S : La situation économique de la France est mauvaise. Bien sûr, elle est meilleure que celle de l’Allemagne, voire de l’Italie (la première est en récession et la seconde en stagnation), mais avec un taux de croissance sensiblement inférieur à 1,0% la situation n’est pas bonne. Et les raisons en sont multiples.

En plus des effets délétères de l’Euro sur notre économie sont venus s’ajouter des problèmes spécifiques depuis 2021-2022.

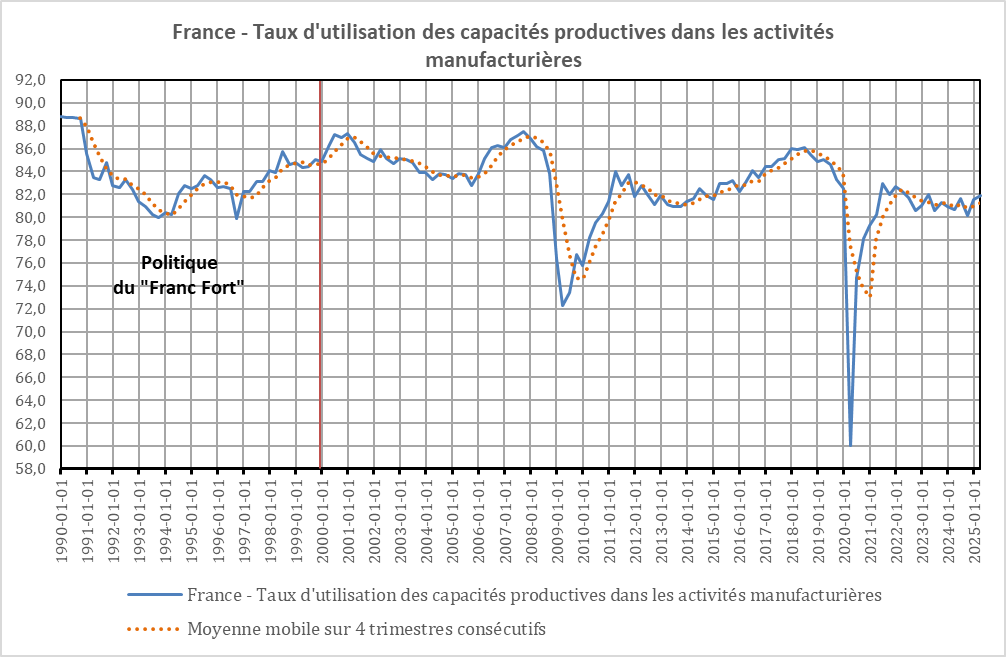

- Il y a tout d’abord les prix de l’énergie. Ce problème est le résultat à la fois des sanctions contre la Russie, dont il constitue clairement un « effet Boomerang », mais aussi de l’obstination du gouvernement français à vouloir rester dans les règles du marché européen. L’impact sur le taux d’utilisation des capacités productive fut sensible en France (graphique 3), ce que l’on constate aussi dans des pays comme l’Allemagne et l’Italie24. La conjonction des problèmes allemands et des problèmes italiens crée de plus un contexte dépressif généralisé dans le cadre de l’Union européenne25. Cela se traduit aussi par la forte montée des défaillances d’entreprises, qui atteint désormais un sommet historique, et la remontée du taux de chômage qui était resté de toute manière à des niveaux scandaleusement élevés.

- Il y a, ensuite, une stagnation des gains de productivité. Ces derniers croissaient régulièrement d’environ 1,5%-2,0% par an jusqu’en 2019. Il y a eu naturellement un effondrement avec la crise de la COVID-19. Après une récupération partielle en 2021, on s’est aperçu que, contrairement à ce qui survenait dans les autres grands pays de l’UE, la croissance de la productivité était cassée en France. Ainsi, l’écart entre ce qu’auraient dû être le niveau de la productivité en 2024 si l’on avait retrouvé la croissance moyenne d’avant la COVID et leur niveau réel se montait à plus de 8,0%. Ce phénomène, qui reste largement inexpliqué, est beaucoup plus grave en réalité que le niveau de la dette ou celui du déficit public. En effet, les gains de productivité permettent le financement dans le long terme de la Sécurité Sociale et du système des retraites. On entend à ce sujet très souvent que la hausse du ratio retraités/actifs imposerait un allongement de l’âge de la retraite. Mais, ceux qui le prétendent raisonnent comme si la productivité était constante, ce qu’elle n’est pas en temps normal. La productivité du travail s’est accrue de près de 80% depuis 1970 jusqu’en 2019. Or le ratio retraités/actifs a beaucoup moins augmenté que cela. Parce qu’ils sont nettement plus productifs qu’il y a 50 ans les personnes en activité peuvent parfaitement financer les retraites même avec une situation démographique défavorable. Mais, si les gains de productivité s’arrêtent, alors, effectivement, rien ne va plus. C’est pourquoi cette « cassure » que l’on constate depuis 2021 est très inquiétante et remet en cause tout le débat sur les retraites où j’étais, jusqu’en 2024, un adversaire farouche des réformes gouvernementales.

- L’investissement en France dans les domaines de la recherche et du développement est beaucoup trop faible, avec en moyenne 2,2% du PIB alors qu’il significativement au-dessus de 3,0% dans le cas des grands pays de l’UE, et qu’il peut atteindre 4% à 5% en Chine et en Corée du Sud. L’économie française est en train de décrocher dans le domaine de l’innovation et de la recherche.

Graphique 3

D’un point de vue général, la situation du « secteur réel » de l’économie française est bien plus grave que les problèmes de dette publique ou de déficit budgétaire. Non qu’un déficit annuel de 5,4% dans une situation qui n’est pas marquée par une crise internationale spécifique soit une bonne chose. Mais, ce sont des problèmes qui ont des solutions. Les problèmes structurels de l’économie française sont naturellement bien plus inquiétants.

E.P : La zone euro est-elle exposée à un risque d’effondrement à moyen terme ? La principale économie de l’Eurozone, l’Allemagne, est actuellement dans une crise grave.

J.S : Le fait que l’Allemagne soit désormais structurellement en crise change la donne. Cela explique pourquoi, du fait de l’effacement de la France induit par la politique d’Emmanuel Macron, l’Italie a pris une place importante dans le processus de décision européen.

Maintenant, la Zone Euro est en crise depuis plus de dix ans et, tous les 6 mois (ou presque) elle subit des réparations « provisoires » avant de nouvelles réparations…On voit bien que le problème est politique et idéologique. L’Allemagne s’agrippera au maintien de la zone car sa dissolution provoquerait une appréciation de la monnaie allemande de 10% (au moins) qui serait désastreuse. La France elle s’accroche à l’Euro par pure idéologie. Tant que les dirigeants actuels seront au pouvoir la zone Euro ira de problèmes en difficultés et de difficultés en problèmes. Mais, sans une décision politique des dirigeants de l’un des trois principaux pays (Allemagne, France et Italie), il n’y aura pas de rupture.

Sur une réindustrialisation de la France

E.P : En dehors d’une sortie de l’euro, quelles sont les principales politiques à adopter et implémenter pour réindustrialiser la France ?

J.S : Un objectif de l’ampleur de la réindustrialisation de la France implique, naturellement, un ensemble de politiques, mais aussi d’institutions, qui vont effectivement bien au-delà d’une simple sortie de l’Euro. Cette dernière, de par le choc de productivité qu’elle produirait, créerait un contexte favorable au développement des activités industrielles que ce soit à l’exportation ou sur le marché intérieur. Mais, ce contexte, pour pouvoir être exploitée par les entreprises, implique de nombreuses autres mesures.

Des mesures financières devront être prises tout d’abord. La création ou le développement d’entreprises dans le secteur manufacturier doivent être encouragés. Cela implique à la fois une politique spécifique du crédit en faveur des entreprises industrielles, qui elle-même implique un engagement de la Banque de France dans le refinancement du crédit industriel et dans la baisse de taux d’intérêts, et la création de sociétés de leasing du matériel industriel appuyées elles-aussi sur des taux préférentiels. Notons que cette politique de l’investissement peut déborder du simple cas industriel et concerner le logement, qui est lui-même un gros consommateur de produits industriels. La BPI serait alors autorisée à émettre des obligations qui pourraient être en partie rachetée par la Banque de France.

Des mesures protectionnistes suivront, afin de protéger le marché intérieur en particulier dans les domaines du textile, face à l’offensive de producteurs chinois à très bas coût. Globalement, il faudra réorganiser certains marchés en n’hésitant pas à faire jouer des clauses avantageant, notamment pour les marchés publics, des producteurs résidents sur le territoire.

Par ailleurs, il faudra aussi faire un effort spécifique pour la formation professionnelle afin de former les travailleurs pour les nouvelles activités.

La coordination de l’ensemble de ces mesures, l’identification des branches dont l’effet d’entraînement serait particulièrement important, ou des branches dont le rôle dans le développement d’autres activités est essentiel. Toute réindustrialisation d’ampleur, et on doit se fixer un objectif minimum d’un doublement de la part de l’industrie dans le PIB, en visant un taux de 22%-25%, imposera en réalité une forme de planification, similaire à ce dont s’était dotée la France de 1946 à 1975. Le Commissariat au Plan qui existe actuellement ne peut convenir. Au mieux, il fait des « études » ; au pire, il sert à recaser des politiciens dont nul ne veut, comme François Bayrou. Il faut rétablir le Commissariat Général au Plan avec les attributions qui étaient les siennes dans les années 1950 et 1960, et un lien direct avec le chef de l’exécutif, que ce soit le Premier ministre ou le Président de la République. Ce CGP 2.0 n’a pas à être important dans ses effectifs. Le CGP lors des « trente glorieuses » ne l’était pas. Par contre, il doit avoir une forme de suprématie sur le Ministère de l’Économie et des Finances et le Ministère de l’Industrie. Le (ou naturellement la) Commissaire n’a pas à être un personnage politique, mais doit avoir une connaissance des milieux politiques et, au travers de son accès aux plus hauts dirigeants de l’État une autorité importante.

E.P : Dans le débat public, l’objectif de réindustrialisation est souvent évoqué. Cependant, considérant la situation économique du monde de 2025, très différente, du XIXème ou du XXème siècle, la France doit-elle viser une réindustrialisation générale ou se concentrer sur certains secteurs, certaines spécialités ?

J.S : Très clairement, il ne faut pas viser à l’autarcie. Les branches et les secteurs visés devraient se caractériser par l’impact sur l’ensemble de l’économie (ce que l’on appelle un « effet multiplicateur » ou « effet d’entraînement »), par le rôle dans le fonctionnement actuel et futur de l’économie (éviter la formation de goulots d’étranglement), et par le degré de monopolisation de l’offre. Ainsi, si un bien est produit à l’étranger par de nombreux pays, l’approvisionnement de la France peut être garanti par des accords diplomatiques permettant une diversification de l’offre.

E.P : Quelles sont les erreurs de politique économique à ne pas commettre pour avoir une réindustrialisation réussie de la France ?

J.S : Essentiellement une trop grande dispersion des efforts, une non-identification des secteurs clefs (définis par l’effet d’entraînement et les goulets d’étranglement) et une absence de suivi dans le long terme. Une politique de réindustrialisation se juge dans les dix à quinze ans qui viennent. Changer de direction tous les deux ou trois ans pourrait s’avérer catastrophique. C’est aussi pourquoi nous avons désespérément besoin d’un Commissariat Général au Plan 2.0.

E.P : Quels changements devons-nous opérer au sein de notre système éducatif et de notre système de formation pour réindustrialiser le pays ?

J.S : Je signale tout d’abord une ambigüité dans votre question. Il n’est pas, et il ne peut être, question d’éducation. Celle-ci se fait prioritairement dans le cadre de la famille et de la société. Dans le système scolaire il doit être essentiellement question d’enseignement et les règles sociales que l’on y apprend doivent être celles qui sont nécessaires à cet enseignement.

Tout d’abord, en finir avec cette idéologie que l’on appelle le « pédagogisme » et qui s’incarne dans la fameuse phrase « mettre l’élève au centre ». Ce qui doit être au centre, ce sont les savoirs, leur acquisition et leur vérification. Dans tout enseignement il y a une inégalité fondamentale entre celui qui vient apprendre et celui qui enseigne. J’ajoute qu’un « ressenti personnel » n’est jamais équivalent à une connaissance. C’est un principe qui doit être acquis dès le plus jeune âge. Il faut aussi redonner son importance aux contrôles. Non pour « casser » les élèves mais pour leur faire comprendre l’écart qui peut exister entre leur niveau effectif à l’instant « t » et le niveau que l’on attend d’eux. Il convient, par ailleurs, de renforcer les exigences, de valoriser publiquement l’excellence.

Ensuite, revaloriser les enseignements effectifs, que soit en sciences exactes (Mathématiques, Physiques, Chimie, Biologie) ou dans les Sciences Sociales (Histoire, Géographie, voire Philosophie). Cette revalorisation passe par une meilleure formation des enseignants. La place du « disciplinaire », autrement dit de la maîtrise de la discipline dans cette formation doit redevenir prioritaire. Cette revalorisation passe aussi par la revalorisation du statut des enseignants, qu’il s’agisse de leur statut matériel (salaires) ou de leur statut symbolique (autorité). J’ajoute que je suis partisan d’une implication des élèves dans la propreté de leur salle.

Mais, l’apprentissage de lois de la nature ou de structures des sociétés se fait d’autant mieux qu’un élève les découvre et le mets en pratique lui-même au travers d’expériences pratiques. Un des grands torts du système d’enseignement français et d’être quasi-exclusivement centré sur un enseignement abstrait. Des « projets matériels » associant plusieurs disciplines (construire un véhicule, un drone, etc…) sont une méthode trop peu utilisée d’une mise en œuvre par l’élève des connaissances théoriques qu’il est censé acquérir.

Enfin, il faut repenser le système de formation technique et professionnel, en multipliant les ponts avec les entreprises, en articulant stages et études théoriques, mais aussi en obtenant des entreprises qu’elles reconnaissent pleinement les diplômes techniques et professionnels. Y compris en Sciences Sociales, un « mise en situation » de l’élève ou de l’étudiant doit être rapide.

E.P : Quelles sont les opportunités économiques pour la France de demain par rapport aux pays émergents ?

J.S : Nous avons tout une série de points forts, que ce soit dans l’aérospatial, l’industrie nucléaire, la chimie, les bio-matériaux, ou la conception de logiciels par exemple. La réindustrialisation doit partir de ces points forts pour infuser dans les différents secteurs qui auront été choisis. Nous ne partons pas de « rien ». Il faut utiliser les quelques points forts existants pour faire démarrer ce processus de réindustrialisation.

Ces points forts devraient être les bases de rapports fructueux avec de nombreux pays émergents. Mais, pour cela, la France devrait s’intégrer dans des organisations spécifiques aux pays émergents, que ce soit comme membre ou que ce soit comme observateur ou partenaire. Or, Emmanuel Macron a gâché une réelle opportunité par rapport aux BRICS, en cherchant à s’imposer au sommet de Johannesburg. Il faut donc concevoir une réelle diplomatie intégrée, développer des instruments spécifiques, pour promouvoir nos intérêts économiques de long terme, dans le cadre d’une coopération de plus en plus importante avec les pays émergents.

E.P : La guerre en Ukraine a témoigné d’une vraie difficulté des puissances occidentales à intensifier leurs productions d’armements. À titre d’exemple, un article de Reuters de juillet 2024, titré “Years of miscalculations by U.S., NATO led to dire shell shortage in Ukraine”, soulignait la difficulté des Etats-Unis et de manière générale des pays de l’OTAN à produire suffisamment d’obus pour une longue guerre de haute intensité. Que peut faire le politique en France pour réarmer au mieux le pays ? Quels seraient les priorités à privilégier pour la politique de défense de la France ? Nous rappelons ici aux lecteurs que vous avez travaillé sur la mobilisation industrielle de l’Union Soviétique durant la Seconde Guerre mondiale ainsi que sur l’histoire militaire et l’art opératif (cf. votre ouvrage La Mandchourie Oubliée – Grandeur et démesure de l’Art de la Guerre soviétique, Éditions du Rocher, mai 1996).

J.S : Pour pouvoir commencer à évoquer une « mobilisation industrielle » il faut d’abord avoir une industrie. Aujourd’hui, même et y compris dans son volet directement militaire, la réindustrialisation de l’économie française est la clé de notre souveraineté. Chercher à produire immédiatement des armements sans reconstruire une véritable base industrielle ne peut que conduire à un échec, car de nombreuses techniques et technologies (je rappelle que l’on use du terme technologie en français pour désigner le fait de bien utiliser une technique) dites militaires sont en réalité « duales ».

Prenons le cas des drones. Ces drones, qu’il s’agisse des « petits » drones comme les quadracoptères utlisés comme des « munitions rodeuses » ou des drones de quelques centaines de kilogrammes comme le drone iranien Shahed-136, qui est produit en Russie sous le nom de Geran, incorporent de nombreux composants « civils ». Les moteurs sont de petite puissance, dérivés en général de l’industrie automobile ou de l’aviation légère (50 cv dans le cas du Shahed).

L’industrie russe était en retard au début de 2022 dans ce domaine. Et pourtant, ils ont su développer un secteur industriel performant et innovant en moins de trois ans. Comment ont-ils fait ?

En 2022, à la veille de la guerre en Ukraine et de ses conséquences en termes de course technologique, l’industrie russe des drones a connu une période de stagnation ou de progrès très lents. Pourtant, l’Armée russe avait été confrontée à l’emploi de drones de tous types, dans ses opérations en Syrie, mais aussi, en 2008, dans le conflit autour de l’Ossétie du Sud.

Cette industrie était spécialisée dans les drones « lourds », issus de travaux d’avionneurs (MIG et Sukhoï) ou de groupes très spécialisés comme le Kronshtad Group situé dans la ville-laboratoire de Dubna, et contrôlée par des conglomérats d’État comme Rostec et Almaz-Antey. La production était essentiellement celle de drones lourds, de type « HALE » ou « MALE » comme le Kronshtad Orion ou le S800 Banderol de la même firme, ou le projet du drone Sukhoi S-70 Okhotnik (développé après une étude initiale de MIG) dont le poids au décollage est de 25 000 kg et qui était en 2022 au stade de la certification. La catégorie des drones rodeurs était représentée par le Lancet produit par l’OAO ZALA, elle-même filiale du Kalashnikov Group.

La production était marquée par un monopole plus ou moins strict des sociétés d’États (seul le Kronshtad Group relevait du privé, dépendant du conglomérat Systema, avant d’en sortir pour être absorbé par Rostec), une bureaucratie et une dépendance à 60 % aux composants chinois voire à des importations israéliennes comme le drone IAI Searcher produit en Russie sous le nom de Forpost. Les petits fabricants, surnommés « fabricants de garage », peinaient à décrocher des contrats gouvernementaux, mais se heurtaient à des problèmes tels que le manque de financement, la lenteur de la certification et l’exclusion des contrats militaires. Cette situation avait peu évolué dans les premiers mois de la guerre en Ukraine.

Des startups comme Oko Design Bureau tentaient d’augmenter leur production de mini-drones ou drones FPV, tandis que la demande explosait sur le front. La Russie ne produisait que quelques centaines de milliers de drones par an, bien loin des 1,5 à 2 millions nécessaires pour concurrencer l’agilité ukrainienne, portée par l’initiative privée et le soutien des alliés. Les défis étaient donc considérables. D’autre part, les sanctions occidentales entravaient l’accès aux puces avancées essentielles à l’IA et aux technologies modernes. La certification gouvernementale pouvait prendre des mois, freinant les startups. La dépendance aux importations chinoises, estimée à 1,5 milliard de dollars par an, a rendu la Russie vulnérable aux ruptures d’approvisionnement. L’absence d’écosystème privé a freiné l’innovation rapide, les conglomérats d’État privilégiant les drones longue portée comme le Geran-2, dont la licence semble avoir été rapidement acquise auprès de l’Iran, au détriment des modèles FPV abordables et agiles, contrastant fortement avec le dynamisme de l’industrie ukrainienne. Cette situation ne pouvait durer et il semble que dans une réunion de l’administration présidentielle de novembre 2022 la décision fut prise à la fois d’accroitre largement l’investissement, mais aussi de faire confiance aux industriels privés et aux startups issues des divers Technoparks qui souvent présentaient des projets conçus à partir des premiers retours d’expériences des soldats au front.

Dès le début de 2023, la Russie a commencé à inverser la tendance en investissant 3 milliards de dollars dans 407 entreprises aéronautiques, dont plusieurs fabricants de mini-drones FPV, autrement dit de drones de loisir (quadracoptères pilotables à distance et équipé d’un système de diffusion vidéo adapté au pilotage en immersion. Ils peuvent être de formes et de dimensions variées). Notons que ces 3 milliards de Dollars comprennent à la fois des sommes versées et de la « bonification » de crédit par l’État. Cependant, le secteur privé avait en réalité commencé à investir dès le début du second semestre 2022. La réaction du gouvernement russe est intéressante en cela qu’elle montre une synergie importante entre le secteur privé et le secteur public, et une réaction rapide du secteur privé dont les acteurs ont anticipé la montée des commandes publiques mais aussi par patriotisme.

Notons aussi que dans les 407 entreprises, on trouve nombre de startups développées dans les technoparks.

Cet effort considérable, vu la taille de l’industrie des drones, a progressivement payé. Non seulement la production de drones, notamment les drones moyens et légers (FPV) a augmenté, mais un véritable écosystème industriel s’est progressivement mis en place.

Les capacités de production de la firme LLC Alabuga Development initialement située au Tatarstan ont été multipliées par 1626, une nouvelle usine a été inaugurée à Doubna. Environ 150 millions de dollars ont été alloués à des centres de R&D, comme le parc industriel de Moscou, axés sur les drones dotés d’une IA partielle et de systèmes antibrouillage mais aussi au technopark de Novosibirsk er à celui de Kazan. Malgré ces efforts, la production était encore loin des échelles ukrainiennes, ce qui a incité une initiative de financement de démarrage de 50 millions de dollars pour des entreprises comme Oko27 située à Saint-Pétersbourg et la SKB Piranya, société basée à Simbirsk et qui produit les mini-drones Piranha utilisés pour l’entrainement et pour l’attaque, afin de produire des drones FPV à bas prix, favorisant une fabrication décentralisée et agile, atteignant 180 millions de dollars en 2025. Un drone Piranha, d’un coût unitaire de 500 dollars, a été crédité avec la destruction d’un char M1A1 « Abrams », dont le coût est de 5 millions de dollars28.

La même année, une injection de 500 millions de dollars a été effectuée dans le programme national de drones, dont le démarrage est prévu pour 2024. Le centre RiVIR, créé en juillet 2024, a mis en relation des startups comme Oko Design Bureau avec le secteur militaire. Des centres tels que les Technopark de Rúdnevo, Skolkovo Tech-Park (Moscou) et l’usine d’Alabuga ont développé la production de drones et de fibres optiques, ainsi que des partenariats avec la Chine et l’Iran, dont 200 millions de dollars dans la technologie Shahed.

En 2025, une exonération de TVA à 0 % devrait permettre d’économiser 600 millions de dollars, réduisant ainsi les coûts de production. Aujourd’hui, les principaux centres de production de drones comprennent le Technopark de Rúdnevo, Alabuga, Saint-Pétersbourg (Kronshtad Group et Oko) et Sverdlovsk, ainsi que plus de 100 entreprises plus petites. Ensemble, ils forment un écosystème de plus de 400 entreprises de drones employant entre 100 000 et 130 000 personnes dont 30 000 à 40 000 dans le secteur privé. En 2025, l’intégration de l’IA et de la fibre optique a marqué un tournant, avec des modèles comme le V2U (navigation autonome) et le Malik-5 (avec détecteurs optiques pour l’évasion) intégrant une technologie de pointe. La production annuelle de drones longue portée comme le Geran-2 et le Geran-3 a atteint 60 000 à 80 000 unités, dotées de systèmes sophistiqués tels qu’une navigation avancée résistante au brouillage des antennes multi-antennes à diagramme de réception contrôlé (CRPA), des modems 3G/LTE pour les liaisons de données en temps réel, de nouveaux revêtements et matériaux pour réduire les signatures radar et visuelles, ainsi que des améliorations des systèmes furtifs et d’évasion antiaérienne.

L’expérience russe montre que dans le domaine militaire, un renforcement des capacités de production passe par une coopération entre le secteur militaire et le secteur civil, et par la création d’un véritable écosystème concentré sur des objectifs précis. Ceci nécessite naturellement des investissements lourds, à la fois pour la production, mais aussi pour la modernisation des entreprises. Cela nécessite aussi un niveau élevé de coopération, entre firmes civiles et militaires, entre petites entreprises et grandes entreprises, entre informaticiens et électroniciens et constructeurs de cellules et de propulseurs, etc, etc…

La Russie a donc réussi à développer une industrie performante et innovante dans la construction des drones. Elle continue par ailleurs ses projets de drones lourds (HALE et MALE) dont certains sont « furtifs ». Son succès est dû à la fois aux investissements consentis, qui ont été directement considérables sans oublier les investissements associés, mais aussi à la synergie entre secteur privé et secteur publique, synergie largement possible par le sursaut patriotique de 2022 et 2023, petites et grandes entreprises, et par la création de tout un « écosystème » autour de la construction des drones, allant des fibres optiques aux différents senseurs et appareil de détection dont ces drones sont équipés, sans oublier une forte composante d’Intelligence Artificielle. Cet « écosystème » a été rendu possible par des institutions publiques qui ont favorisé la coopération entre les acteurs.

Un autre facteur dans le succès industriel russe a été le programme de substitution aux importations, programme largement financé sur fonds publics, qui a permis la construction d’équivalents de nombre de composants initialement importés.

- M. Aris et N. M. Healey, « The European Monetary System », in N. M. Healey, The Economics of the New Europe, Londres-New York, Routledge, 1995, p. 45-67. Voir aussi B. Harrison et N. M. Healey, « European Monetary Union: Progress, Problems and Prospects », ibid., p. 103-123. ↩︎

- A.-D. Schor, Le Système monétaire européen, Paris, PUF, 1985. ↩︎

- P. du Bois de Dunilac, Histoire de l’Europe monétaire (1945-2005). Euro qui comme Ulysse…, Genève-Paris, PUF, 2008. ↩︎

- Rose, A.K. (2000), « One money, one market: the effect of common currencies on trade », Economic Policy Vol. 30, pp.7-45 et Rose, Andrew K., (2001), “Currency unions and trade: the effect is large,” Economic Policy Vol. 33, 449-461. ↩︎

- Anderson, J., (1979), “The theoretical foundation for the gravity equation,”

American Economic Review Vol. 69, n°1/1979 106-116. Deardorff, A., (1998), “Determinants of bilateral trade: does gravity work in a neoclassical world?,” in J. Frankel (ed.), The regionalization of the world economy, University of Chicago Press, Chicago. ↩︎ - Rose, A.K., Wincoop, E. van (2001), « National money as a barrier to international trade: the real case for currency union », American Economic Review, Vol. 91, n°2/2001, pp. 386-390. ↩︎

- Rose, A.K. (2008), « EMU, trade and business cycle synchronization », Paper presented at the ECB conference on The Euro of Ten: Lessons and Challenges, Frankfurt, Germany, 13 et 14 novembre ↩︎

- De Grauwe, P. (2003), Economics of Monetary Union, New York: Oxford University Press. Frankel, J.A., Rose A.K. (2002), « An estimate of the effect of currency unions on trade and output », Quarterly Journal of Economics, Vol. 108, n°441, pp. 1009-25. ↩︎

- On consultera à ce sujet le mémoire de Master 2 écrit par l’un de mes étudiants, Laurentjoye T., La théorie des zones monétaires optimales à l’épreuve de la crise de la zone euro, Formation « Économie des Institutions », EHESS, Paris, septembre 2013. ↩︎

- Frankel, J.A., Rose A.K. (1998), « The endogeneity of the optimum currency area criteria », Economic Journal, Vol.108, 449, pp.1009-1025. De Grauwe, P., Mongelli, F.P. (2005), «Endogeneities of optimum currency areas. What brings countries sharing a single currency closer together? », Working Paper Series, 468, European Central Bank, Francfort. ↩︎

- Sapir J. (2012), Faut-il sortir de l’Euro ?, Le Seuil, Paris. ↩︎

- Bun, M., Klaasen, F. (2007), « The euro effect on trade is not as large as commonly thought», Oxford bulletin of economics and statistics, Vol. 69: 473-496. Berger, H., Nitsch, V. (2008), « Zooming out: the trade effect of the euro in historical perspective », Journal of International money and finance, Vol. 27 (8): 1244-1260. ↩︎

- Glick R. et A.K. Rose, (2002), « Does a Currency Union Affects Trade ? The Time Series Evidence », in European Economic Review, n° 466, pp. 1125-1151. ↩︎

- Persson T. (2001), « Currency Unions and Trade : How Large is the Treatment Effect ? » in Economic Policy, n°33, pp. 435-448 ; Nitsch V. (2002), « Honey I Shrunk the Currency Union Effect on Trade », World Economy, Vol. 25, n° 4, pp. 457-474. ↩︎

- Greenaway, D., Kneller, R. (2007), « Firm hetrogeneity, exporting and foreign direct investment », Economic Journal, 117, pp.134-161. ↩︎

- Flam, H., Nordström, H. (2006), « Trade volume effects of the euro: aggregate and sector estimates », IIES Seminar Paper No. 746. Baldwin R. (2006) « The euro’s trade effects » ECB Working Papers, WP n°594, Francfort. Baldwin R. et al. (2008), « Study on the Impact of the Euro on Trade and Foreign Direct Investment », Economic Paper, European Commission, n° 321. ↩︎

- Kelejian, H. & al. (2011), « In the neighbourhood : the trade effetcs of the euro in a spatial framework », Bank of Greece Working Papers, 136 ↩︎

- Du travail initial de A.K. Rose datant de 2000 mais réalisé en fait entre 1997 et 1999 « One money, one market: the effect of common currencies on trade », Economic Policy 30, op.cit., au travail de R. Glick et A.K. Rose, datant de 2002, « Does a Currency Union Affects Trade ? The Time Series Evidence », op. cit.. ↩︎

- Bun, M., Klaasen, F. (2007), « The euro effect on trade is not as large as commonly thought», Oxford bulletin of economics and statistics, op.cit., vont même jusqu’à estimer l’effet « positif » de l’UEM à 3%, ce qui le met largement dans l’intervalle d’erreurs de ce genre d’estimations. ↩︎

- Cerqua A., Di Stefano R. et Pellegrini D., What kind of region reaps the benefits of a currency union? , University of Rome – La Sapienza, 2021. ↩︎

- Bibow J. et A. Terzi (eds), (2007) Euroland and the World Economy: Global Player or Global Drag?, New York (NY), Palgrave Macmillan. ↩︎

- Sapir J., « D’une crise l’autre », note publiée sur le carnet RussEurope le samedi 16 janvier 2016, http://russeurope.hypotheses.org/4640 ↩︎

- https://www.ofce.sciences-po.fr/blog/effets-de-bilan-dun-eclatement-de-leuro/ ↩︎

- Voir Sapir J., “Экономический спад в странах Европы: глобальные причины и локальный контекст » in Экономические и социальные перемены: факты, тенденции, прогноз, Т : 18. No 3, pp. 126-145. Traduit comme : « The European economic slump: Between global reasons and country-specific causes », in Economic and Social Changes: Facts, Trends, Forecast, Vol. 18(3), pp. 65–84. ↩︎

- Sapir J., « The French and European Multi-faceted Crisis », (part 1), in Studies on Russian Economic Development, 2025, Vol. 36, No. 5, pp. 723–732, septembre. (Part 2 à paraître dans le Vol. 36, n°6, novembre 2025). ↩︎

- LLC Alabuga Development est un producteur russe de machines-outils et d’engrenages, ainsi qu’un fabricant de constructions métalliques, d’appareils de communication et d’équipements électriques. Filiale à 100 % de JSC « Alabuga », zone économique spéciale de type industriel et de production (entité cotée auprès de l’Union depuis le 18 décembre 2023), elle est donc le propriétaire effectif de LLC Alabuga Development. LLC Alabuga Development joue un rôle important dans le programme d’approvisionnement en drones étrangers en Russie, notamment pour l’acquisition de drones iraniens Shahed 136 et Dragonfish. ↩︎

- Le Oko Design Bureau est une entreprise créée en 2022 qui produit deux types de drones : Privet-82 et Privet-120. Les Privet-82 ont été déployés sur le front ukrainien au sein des unités de l’armée russe au premier semestre 2023 et ont été largement utilisés au combat depuis. Les Privet-82 produits par Oko Design Bureau ont reçu le soutien total du ministère russe de la Défense et ont passé tous les tests. Oko Design Bureau a participé au forum Army2023 pour présenter ses produits. ↩︎

- https://www.defensemirror.com/news/36245/Russia_s__500__Piranha__Drone_Downs__6M_M1A1_Abrams_Tank ↩︎